Nas operações do dia a dia de uma empresa, a organização financeira é fundamental. Para isso o empresário conta com instrumento básico de planejamento financeiro, denominado fluxo de caixa. O objetivo dessa ferramenta é apurar e projetar o saldo disponível para que haja sempre capital de giro na empresa, para aplicação ou eventuais gastos.

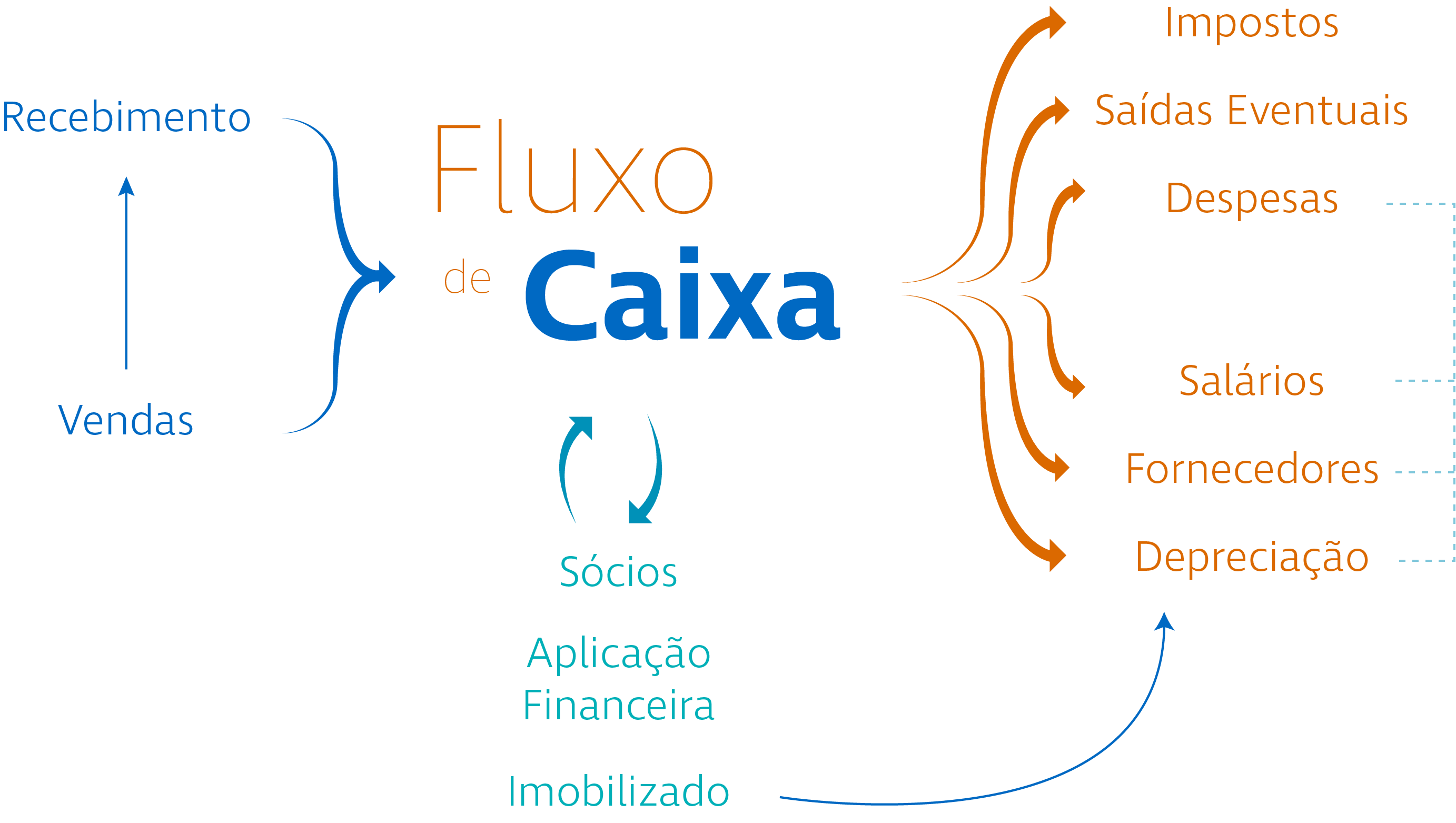

Devem ser registrados todos os recebimentos (vendas à vista e a prazo e recebimento de duplicatas, entre outros) e todos os pagamentos (compras à vista e a prazo, pagamentos de duplicatas, pagamento de despesas e outros pagamentos) previstos para, se possível, até o último pagamento e recebimento conhecido, ou o máximo de horizonte adequado às necessidades da empresa.

Além disso, ao elaborar um fluxo de caixa, o empresário terá uma visão de presente e futuro. É uma excelente ferramenta para avaliar a disponibilidade de caixa e liquidez da empresa. Com essa tranquilidade, ele pode antecipar algumas decisões importantes como a redução de despesas sem o comprometimento do lucro, o planejamento de investimentos, a organização de promoções para desencalhe de estoque, o planejamento de solicitação de empréstimos, a negociação para uma dilatação de prazo com fornecedor e outras medidas para que possíveis dificuldades financeiras possam ser evitadas ou minimizadas.

1. O resultado do fluxo de caixa é o saldo disponível (em dinheiro disponível no caixa, ou depositado em conta corrente nos bancos, etc.) apurado pela diferença entre o total do valor dos recebimentos e pagamentos efetivamente realizados em uma determinada data ou período.). A estrutura para fluxo de caixa depende da natureza da empresa e também das necessidades dos gestores.

2. Inicie lançando no “contas a pagar” e “contas a receber” os compromissos já assumidos e valores a receber, já conhecidos ou facilmente estimados.

3. Estime sempre despesas ainda não lançadas no “contas a pagar”, tais como impostos, contas de água, luz, folha de pagamento etc. Tente também conhecer a sazonalidade dessas contas, suas datas de vencimento e reajustes para melhor estimar.

4. Nas vendas à vista, utilize como base a média diária das vendas realizadas normalmente. Considere também os meses de movimento mais forte ou mais fraco para a média. Seja conservador nestas estimativas que serão muito facilitadas se for mantido um controle diário de receitas e despesas. Lembre-se: as despesas são quase sempre certas e as receitas quase nunca.

O saldo final do fechamento de caixa deve corresponder ao valor dos recursos disponíveis no caixa da empresa ou depositados em contas corrente (banco).

De forma sintética podemos compor o fluxo de caixa da seguinte forma:

No início do preenchimento de controles de fluxo de caixa, surgirão dificuldades para elaborar o controle. Mas em pouco tempo poderão ser sentidas a enorme ajuda e importância de tomar as decisões com base em previsões de entrada e saída de recursos.

É claro que o fluxo de caixa pode ser elaborado manualmente (o que dá um pouco mais de trabalho), em uma agenda ou um caderno. Porém, será muito mais fácil, organizado e ágil se for automatizado, por meio de uma planilha eletrônica ou de um programa de gestão.

O saldo de caixa não indica, necessariamente, que a empresa está tendo lucro ou prejuízo em suas atividades operacionais. A existência do saldo final deve ser confirmada preferencialmente a cada dia.

Saldos diários elevados, tanto negativos quanto positivos, sugerem a necessidade de melhor organização financeira, pois implicam financiamentos a custos elevados (saldo negativo) ou custo de oportunidade da aplicação (saldo positivo) e que poderiam render juros em aplicações ou melhores condições de pagamento junto a fornecedores. Para ter uma empresa saudável é preciso controlar o fluxo de caixa.

A análise do fluxo de caixa permite traçar estratégias para o crescimento da empresa ou reverter as situações negativas.

Saldos negativos devem ser analisados. A primeira providência é descobrir as causas: atraso nos recebimentos, alta taxa de inadimplência, queda repentina nas vendas, atraso nos recebimentos dos clientes etc. Este problema também ocorre se as diferenças entre os prazos de recebimentos e pagamentos forem altas e a empresa não se planejar, com a organização do capital de giro.

Se a empresa vender muito mais em um mês do que em outro, sem se organizar, poderão ocorrer falhas no fluxo – já que os pagamentos podem ocorrer antes dos recebimentos relativos às vendas. Por isso, é necessário ter uma reserva de capital de giro. Por outro lado, as faltas no caixa devem ser avaliadas para saber se não estão a ocorrer em razão das vendas estarem abaixo do ponto de equilíbrio.

Uma função importante do fluxo de caixa é permitir o controle das atividades do ciclo operacional da empresa.

Ciclo operacional são todas as atividades de compra e venda de mercadorias e serviços da empresa em curto prazo e os seus respectivos pagamentos e recebimentos.

Este é um infográfico de um ciclo operacional para uma empresa fabricante de produtos. Perceba que no ponto A, a empresa compra insumos para a produção, com pagamento a prazo para o fornecedor, o que ocorre no ponto B. O produto ainda está em produção. Após o término de produção ainda há um período de tempo para a venda, o que ocorre no ponto C. Como a empresa vendeu a prazo, o recebimento pela venda ocorrerá em data futura, no ponto D, requerendo assim, medidas de gestão tais como recorrer à empréstimos, vender ativos, liquidar estoques, antecipação de recebimentos de títulos a vencer, prorrogação de prazo de pagamentos, etc. O controle e a gestão do fluxo de caixa é, portanto, muito importante para o empresário ter subsídios para uma tomada de decisão financeira na gestão do negócio.

Empréstimos bancários, dos sócios e descontos de duplicatas também são alternativas viáveis, porém, não devem ser o primeiro recurso. Mesmo se forem utilizados, devem ser previamente analisados.

Os pagamentos devem ser anotados e as amortizações dos financiamentos devem ser previstas no fluxo de caixa. Além disso, é fundamental ficar atento à cobrança de juros, para não acarretar problemas sérios de endividamento, ao invés da reversão dos saldos negativos.

Fonte: Sebrae Nacional - 15/03/2017

O segredo não é ganhar mais, mas gastar menos

Parcelamento para microempresas e empresas de pequeno porte optantes pelo Simples Nacional é regulamentado

Guia do MEI: Pequenos negócios avançam no país e buscam formalização como microempreendedores

Por que o brasileiro não consegue guardar dinheiro?

Contabilidade em destaque

Imposto de Renda 2018: como fazer a declaração

Imposto de Renda 2018: Veja como declarar saque do FGTS inativo

As novidades do IR 2018 para declaração de imóvel e outros bens

Com lucros maiores, empresas devem distribuir mais dividendos este ano

Confiança da indústria avança 0,5 ponto em janeiro, mostra prévia da FGV

EMPREENDEDORISMO – Trocou granito por sabonete com folha de ouro e agora fatura R$ 2,4 milhões

Construção dá primeiros sinais de reação

Temer assina decreto que reconhece supermercado como atividade essencial

Fluxo de caixa: o que é e como implantar

Seis maneiras de lidar com a crise

Micro e pequenos empresários usam a internet para ampliar os negócios

O contador inovador